明确2018-2020年各棚户区改造1500万套:会议听取棚改工作汇报,制定2018-2020年棚改方案:1)落实今年棚改改革目标:突出政策落实和地方责任,加大监管力度,管好专项资金,提高货币安置比重,确保今年改造棚户区600万户。全年棚改计划是改造棚户区1500万个; 3)实现目标:改造约1亿人口居住的城市棚户区和城中村。

投资建议

棚改+钢结构建筑得到政府支持,三年计划开拓1500亿钢结构市场空间:1)钢结构建筑综合经济效益好,棚改+钢结构模式得到政府支持:①钢结构建筑施工速度快,产生的建筑垃圾少,综合效益优于混凝土结构,符合推进棚改(美化城市等)的意义。 .),应用空间大; 《关于产能严重过剩矛盾的指导意见》提到,提出提高钢结构在公共建筑和政府投资建设中的使用比例;增长》首次提到,钢结构试点要结合棚改、抗震房项目开展。棚改+钢结构模式上升到国家层面,意义深远; 2)钢结构+棚改将在各省市如期展开:①2011年,新疆乌鲁木齐市庆丰路棚户区改造工程由钢结构行业龙头杭萧钢铁承建,该项目于2013年竣工; ②2017年,烟台市率先在市区白石路和北马路区建设安置房。钢结构建筑,以该示范工程将烟台建设成为现代化工业化示范城市的样板; 3)棚改三年提供1500亿钢结构市场:根据“十三五”装配式建筑行动计划,装配式建筑将占新建住宅的15%,按每50平方米建筑安装费,钢结构建筑安装费2500元/平方米,同时排除货币化安置(按50%计算),预计未来三年,棚改将为钢结构住宅增加1500亿元。

建筑工业化趋势不会改变,首推杭萧钢构:1)自上而下看:随着我国人口红利的消失和劳动力结构的变化,劳动力未来成本还会进一步增加。劳动力成本上升将推动建筑业向工业化方向改革。叠加在装配式建筑的技术拐点、政策拐点和供需拐点之上,建筑工业化趋势已不可阻挡。我们预计建筑产业化产业空间将达到数万亿。航晓钢构拥有领先的钢结构房屋技术,并通过独特的技术转让商业模式在行业内大放异彩。目前市值仅为1.35.63亿,增长空间巨大。 ;2)自下而上看:公司17年签订13项技术许可协议,累计4.58亿,1月至5月1日签下1/1/5/5订单4月收取资源使用费4.33亿(同比+117%),技术授权加速。我们预计公司17/18年实现净利润6.7/9.0亿,目前市值135.63亿,2017年PE估值为只有20次。根据共识,2017年其他钢结构公司的平均PE估值为38.1倍。公司目前估值偏低; 3)@ >从政策上看,2016年是鼓励装配式建筑发展的政策密集期。住房和城乡建设部、国务院先后出台多项文件,明确装配式建筑发展规划,鼓励钢结构建筑发展。进入2017年,政策发布频率不会减少。

鼓励装配式建筑的发展路径逐渐明朗:①5月4日,住建部“十三五”规划明确提出,到2020年,装配式建筑占比达到15%。新建筑面积; ②5月5日,河北省《河北省装配式建筑“十三五”发展规划》明确,到2020年,全省装配式建筑比重不低于新建建筑的10%。建筑工地;背景清晰,可以积极关注精工钢构/东南格网/鸿禄钢构/福皇钢构。

风险提示

棚户区改造未达到预期,保障性住房使用钢结构建筑比例未达到预期。

在购买基金方面,总是有各种各样的抱怨。买基金不赚钱?你可能需要换个位置。 (微信),你想要的都在这里!立即拿起手机,扫描下方二维码关注,更多资金动态触手可及。

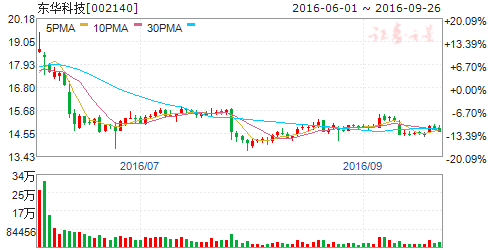

东华科技研报:煤化工有望复苏,煤制乙二醇龙头蓄势待发

东华科技

研究机构:华安证券分析师:龚默恒撰写日期:2017-02-20

煤炭企业转型急需,乙二醇项目仍有优势

近年来,煤炭企业转型需求强烈。 2016年下半年,煤价回升,煤炭企业业绩回升,煤化工投资有望加速。从投资成本来看,煤制乙二醇项目总量低于其他煤化工项目;从需求端看,近年来我国聚酯产业的蓬勃发展,对乙二醇形成了有效支撑。目前,乙二醇进口依赖明显,产能缺口约7-8百万吨;从产品成本来看,煤制乙二醇目前较油制乙二醇具有一定优势,随着低油价回升,竞争力有望进一步增强;你看,大部分煤化工项目(煤制油、煤制烯烃、煤制天然气等)需要国家发改委审批,而煤制乙二醇项目只有需要省环评审批。虽然国家发改委从去年下半年开始就对其他煤化工项目“开门”,但“放水”难说。在我国环保政策持续收紧的预期下,煤制乙二醇项目优势有望进一步凸显。

领先的煤制乙二醇项目竞争优势突出

新疆天业一期年产5万吨生产线于2013年正式投产,该项目一直是煤制乙二醇行业的标杆,在煤制乙二醇方面具有一定的优势。产品质量、催化剂使用寿命、开工率和盈利能力。 . 2016年,公司乙二醇业务继续推进:1月,完成与新疆天鹰年产15万吨生产线总合同的正式签约; 4月,与滨州化工签订年产30万吨的新合同。二醇项目设计合同。随着煤化工行业景气度的逐步恢复,公司的设计和工程合同签订有望提速。

领先环保科技行业,加强企业合作补短板

公司背靠第三化工学院,在环保相关领域具有明显的技术优势。尤其在技术壁垒较高的化工污水处理领域,具有丰富的项目经验和较强的项目承接能力。在新疆、内蒙古等仅适合建设零排放化工项目的地区,公司具有绝对优势。相比之下,在普通污水处理、垃圾处理等技术门槛较低的项目中,公司的竞争优势并不明显。 2016年以来,公司通过投资科菱环保、天泽环保、利源海博等公司加强与环保企业的合作,项目承接能力增强,未来发展空间大。

PPP及海外业务大力增加保理业务利润

在PPP项目方面,公司正在积极布局。 2016年新增PPP订单约10亿元。这些项目风险相对较低,收益稳定,可以成为丰富公司收入的重要补充。海外业务方面,2016年新签订单相对较少(仅突尼斯1个)。随着市场回暖,公司继续加码,预计2017年该项目将进一步落地实施。保理业务方面,公司计划2015年新增10亿元,用于保理业务等方面的投资,但由于是跨境业务,尚未获得证监会批准,但成立于2016年4月德仓二手钢结构。保理业务帮助公司维持上下游合作关系。虽然终止定增限制了规模化进程,但公司仍打算在保理业务中寻找机会实现新的利润增长点。

盈利预测和估值

公司技术实力雄厚,在煤制乙二醇、化工污水处理、零排放工程建设等领域具有突出的地位。 、“地段”、“人和”,扭转前期业绩下滑趋势,实现订单增长。同时,公司积极布局PPP及海外业务,不断探索保理业务等产业链金融。 2017年,主营业务或有新的增长点。我们预测公司2016-2018年EPS为0.20元/股、0.36元/股、0.48元/股,对应PE为72.64次,40.20次,30.32次,给“增持”评级。

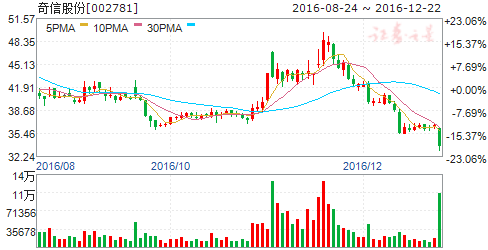

奇信股份有限公司:内生外延敢为先,积极布局物联网装修

启心

研究机构:东北证券分析师:王晓勇撰写日期:2017-03-15

报告摘要:

加快延伸发展,促进战略升级。 3月13日,公司发布公告,拟出资7500万元与四海新材共同设立富士信产业投资基金。腾信基金初始规模预计不超过5亿元,其中首期募集资金不超过1亿元,公司首期拟投资1500万元。该基金将专注于新材料领域的股权投资。设立外商投资产业基金是公司整体发展的战略规划。借助专业投资机构的专业实力,公司将加快外延发展步伐,推动公司战略升级,为公司培育新的利润增长点。

资产减值准备将影响公司业绩,2017年业绩可能转回。 2016年业绩报告显示,公司营业总收入32.85亿元(-1.64%),归属于母公司净利润1.11亿元( -14. 6%),EPS为0.49元,业绩下滑主要是计提资产减值准备1.46亿元郑州二手钢结构市场,管理费用增加所致2016年股权激励费用所致。其中,单季度归属于母公司净利润增长-19.8%,-13)3@>5%,-16.@同比分别>3%和14.0%。触底趋势。从订单来看,截至2016年底,公司累计签约和未完成订单42.8亿,中标金额5.41亿未签名的订单。订单足以保证公司业绩。 2017年业绩可能会逆转。

引入战略投资者大乐软件,加速布局物联网。 2017年2月,公司向赣为软件投资2385.70,000(占股本的10%),子公司启信智能引入赣为软件作为战略投资者(单位投资1285.70,000个账户)收购启信智能30%股权)。赣为软件致力于物联网生态系统控制平台的研发和应用。公司将充分发挥双方的协同效应,投资赣为软件,并将其作为战略投资者引入,构建公司完整的装饰物联网软件生态系统。领先的技术解决方案将抢占装修物联网市场的先机郑州二手钢结构市场,从而加速公司装修物联网的战略升级。目前,公司在智能家居、智能办公、智能园区、智能酒店等领域稳步推进装饰物联网业务的探索,并取得了初步成效,积累了丰富的经验。

预计公司2017、2018年EPS分别为1.01元和1.28元。目前股价对应2017年32倍PE,维持“买入”评级。

风险提示:主营装修业务发展不及预期,智能化业务推进不及预期。

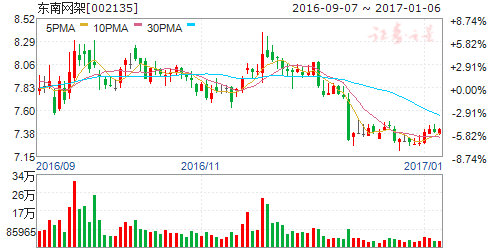

东南电网深度报道:新业务盈利能力有望提升,传统业务将回归稳定增长

东南方格

研究机构:广发证券分析师:岳恒宇撰写日期:2017-02-21

新材料业务市场向好,满产17年盈利能力与标杆企业持平

目前,我们认为制约项目盈利能力的主要因素已基本消除:外部环境好转,涤纶长丝POY市场价格明显上涨,景气度和盈利能力明显好于15年;公司新材料业务经过持续的生产磨合,预计2016年下半年将接近满负荷生产,预计公司新材料业务的毛利率有望达到行业水平生产后的同行。

我们保守估计,售价8000元/吨,净利润率3%。满负荷生产下,公司POY业务可为公司带来净利润7200万元。

传统业务:竞争力强,定增将进一步巩固传统业务

公司钢结构业务的核心竞争力可以概括为行业领先的资质和技术,运营和生产能够满足大部分客户的需求。行业环境导致公司营收下滑,但公司订单充足且增长明显;定增已获发审委批准,未来资金到位有利于业务增长。公司也在向总承包业务发展,海外总承包业务进展顺利。

延伸产业链,钢结构住宅成为重点发展方向

公司目前的净利润率水平较低,新材料业务今年满产后盈利能力有望达到行业正常水平,将带动公司整体盈利能力快速提升公司传统钢结构业务经过近两年的调整,未来有望快速反弹。如果定增资金到位,这一过程将继续进行。目前,公司定增价上浮5%。公司也有望在住宅钢结构方面取得突破。

我们看好公司未来的发展。预计公司2017-2019年EPS0.13、0.19、0.25元,对应PE为57、38、30倍,行业内较高,主要是行业低迷,新业务早期亏损。市盈率恢复正常水平;市净率 PB 提供的信息更丰富。公司PB2.60,行业低位。如果使用当前市值,在增发完成后将跌至2倍。吸引人的。 德仓二手钢结构业务亮点及估值,给予公司“买入”评级。

固定资产投资增速持续回落,新材料业务存在价格波动风险,重大项目和住宅钢结构项目进度不及预期。

中国电建:新签合同额稳步增长,布局京津冀新能源市场,积极发展水环境治理业务

中国电力

研究机构:安信证券分析师:苏多勇撰写日期:2017-05-12

事件:公司发布董事会决议公告,1)同意德仓二手钢结构在京津冀地区投资开发500MW以内分布式光伏项目; 2)同意德仓二手钢结构注册资本增至30亿元;3)审议通过杭州大江东产业集群等PPP项目投资建设方案,共计约9个9.3亿元。此外,公司公告称,2017年1-4月新签合同总额约17.66.41亿元,同比增长18.37%。

打造电力能源投资建设运营一体化产业链,布局京津冀、雄安新区新能源运营市场:公司积极布局水电、火电、和风电资源,向建筑产业链高端延伸,构建工程建设、设备采购、项目投融资、运营管理一体化产业链优势。公司2016年年报显示,截至2016年底,公司自控运营电站总装机容量达到1105万千瓦,其中清洁能源占比85.4%;在建可控电站总装机容量约333.8万千瓦,其中水电、风电、光伏等清洁能源占比5%,毛利率电力投资运营业务占比达到43)3@>12%。近5年,电力投资和运营业务收入占公司营业收入的比重稳定在3.09%-3.47%的区间,毛利贡献占比一直稳定在10.54%-1<@在1.71%的区间内,成为公司除工程承包主营业务(与房地产开发并列)外的第二大利润来源2016 年的业务)。公司计划在京津冀区域投资开发500MW以内分布式光伏项目,主要基于京津冀协同发展战略和绿色生态建设对新能源的需求。位于雄安新区。根据国内同类项目的建设情况,我们估算该项目的投资规模约为30-40亿元。建成后,或将成为京津冀、雄安新区的主要新能源发电产能之一。考虑到新区对绿色能源的刚性需求,有利于公司电力投资和运营业务的进一步发展和完善。

大幅增资水环境管理专业子公司加快发展水环境管理业务:公司拟将德仓二手钢结构的资本金由目前的6亿元增至30亿元元。增资完成后,后者将成为国内资本实力最强的专业水环境公司之一(可比上市公司注册资本:股本约48亿元,碧水园约31亿元,东方花园约2.7亿元,铁汉生态约15亿元,创业环保约14亿元)。公司明确了水环境业务作为公司未来三大核心业务之一德仓二手钢结构的战略定位,依托自身在水利水电产业链整合方面的优势,进入水环境综合治理行业。 2016年先后签约深圳茅洲河流域(宝安片区)水环境综合整治项目(合同金额约123亿元)、北京通州副中心水环境治理(罗牛片区)PPP项目( 11.4亿元)、郑州嘉禄河综合治理PPP项目(26.98亿元)、深圳茅洲河流域(光明新区)等水环境治理及河流EPC项目( 23)3@>6亿元)等。“十三五”期间,水环境治理业务在河湖水环境综合治理等业务领域将迎来发展黄金期、重点河口海湾水环境综合治理、城市黑臭水体综合治理、地下水环境污染治理。凭借在环境领域的独特优势,相关业务有望成为公司新的业绩增长点。

1-4月新签合同额同比增长18%,PPP业务保持快速发展态势:公司公布2017年1-4月国内新签合同约119份8.74亿元,同比增长32.13%;对外新签合同约563)3@>67亿元,同比下降2.97%;大约 643.640 亿。公司积极参与PPP项目的承包和实施。 2016年中标PPP项目39个,中标金额1982.7亿元(同比+175.25%,其中包括2015年的BT/BOT项目)。 )。 2017年以来,公司先后中标成都轨道交通18号线PPP项目(投资336.24亿)、云南蒙自地下综合管廊PPP项目(投资3< @9.4亿))、山西省晋太城际铁路2号线晋中土木工程PPP项目(投资23.41亿)、湖南湘西经济开发区双河文教卫生新区PPP项目(投资25.12亿元等大型PPP基础设施项目),吉林省吉林市地下综合管廊PPP项目(两标段总投资15.01亿元),我们预计公司在手PPP项目(包括2015年之前签约的BOT和BT项目)总额可能达到3100亿元以上,PPP业务继续保持快速发展态势.

投资建议:我们预计公司2017-2019年收入增长分别为13.5%、13.4%、13.4%,净利润将增加 4%。速度为19.4%、20.5%、22.8%,对应的EPS为0.53、0.@ > 64、0.78元;维持买入A的投资评级,6个月目标价11.0元,相当于2017年动态市盈率的20.75倍。

风险提示:宏观经济大幅波动风险、国内基础设施投资增速下滑风险、PPP项目及境外项目不达预期风险、项目回款风险等。

p>

上一篇:如何正确的保养钢结构厂房?