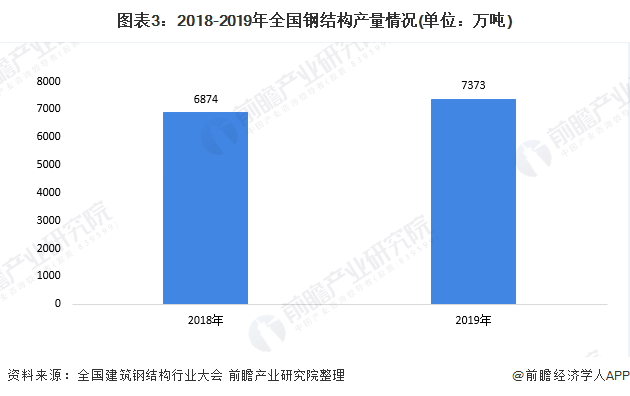

近年来,钢结构行业相关产业政策频频吹响,行业标准体系逐步完善。在“国家政策+行业标准”两轮驱动的带动下,我国钢结构产业发展迅速。2018年我国钢结构产量6874万吨,占粗钢产量的7.4%;按钢结构比重计算,全国钢结构产量超过7000万吨。未来,在“装配式建筑+新基建”发展的带动下,我国钢结构产业将迎来广阔的发展前景。

1、“政策+标准”驱动行业发展

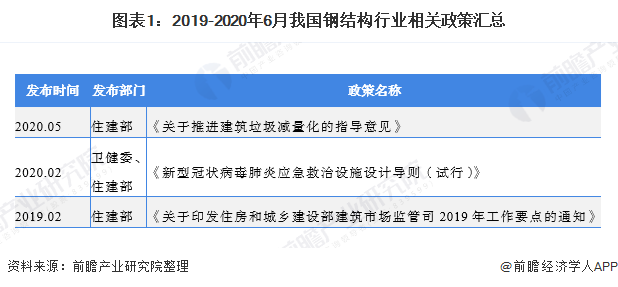

近年来,钢结构行业相关产业政策吹响频繁,政府出台了多项对行业发展产生重要影响的政策。2019年2月,住建部在《关于印发住建部建筑市场监管司2019年工作要点的通知》中指出,建设钢结构装配式房屋;2019年7月,住房和城乡建设部先后批复山东、浙江、河南、江西、湖南、四川、宁夏等7个省区市试点,

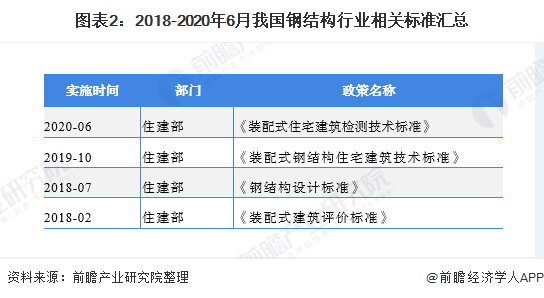

同时,我国钢结构行业标准体系逐步完善。其中,2019年10月实施的《装配式钢结构住宅技术标准》对装配式钢结构住宅的建筑设计、零部件生产、施工安装、质量验收、使用全生命周期进行了规范。、维护和管理;2020年6月实施的《装配式住宅建筑检测技术标准》进一步扫清了行业发展的障碍,加快了装配式钢结构在住宅领域的推广应用。

2、2019年全国钢结构产量突破7000万吨

在“国家政策+行业标准”两轮驱动的带动下,我国钢结构产业发展迅速。根据2019年全国建筑钢结构行业大会披露的数据,2018年钢结构产量6874万吨,占粗钢产量的4%,产量增长11.84%;2019年我国粗钢产量达到9.96亿吨,比2018年增加6730万吨。前瞻 根据2019年全国粗钢产量和钢结构占比测算,全国钢结构产量突破7000万吨。

3、“装配式建筑+新基建”将拉动市场需求

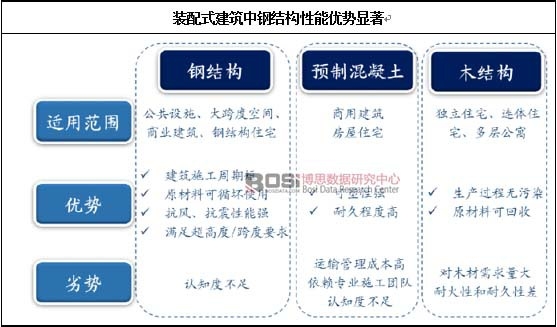

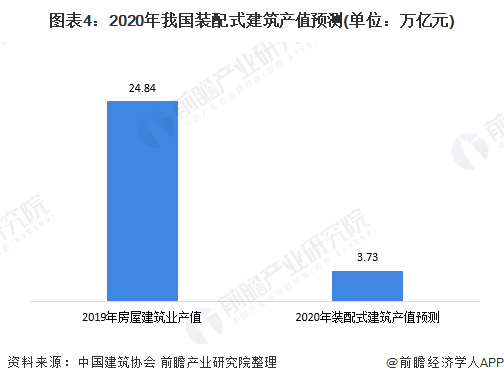

未来,我国钢结构产业将继续快速发展。一方面,推进新型建筑(装配式建筑)产业化已成为我国建筑业改革发展的迫切要求。随着2019年住房和城乡建设部开展的“钢结构装配式住宅试点”的逐步深入,有望推动钢结构产业的加速发展和传统钢混建筑的替代. 据《中国统计年鉴2019》显示,2019年我国住宅建筑业产值24.84万亿元。根据装配式建筑发展规划,到2020年,全国装配式建筑的比例将达到新建建筑的15%以上。,不考虑行业整体规模增长,装配式建筑产值将达到3.73万亿元,市场空间巨大。

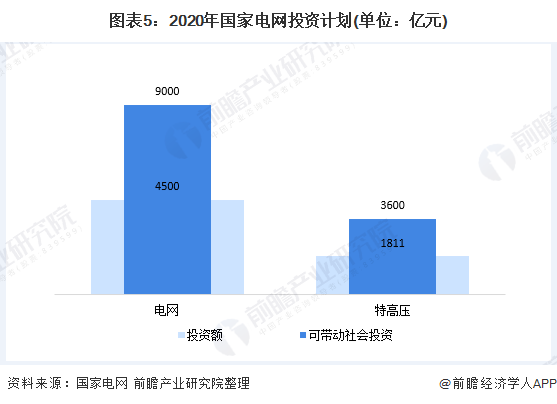

另一方面,随着“新基建”行业投资的扩大,涉及钢结构要求的特高压建设和5G基站建设,给行业带来了巨大的潜在增长需求。其中,在特高压建设方面,国家电网2020年电网投资4500亿元,预计带动社会投资9000亿元以上,整体规模将超过1.3万亿元。其中,特高压建设项目投资规模1811亿元二手钢结构设备二手钢结构设备,预计有效带动社会投资3600亿元,总规模5411亿元。

以上数据来自前瞻产业研究院《中国钢结构行业深度市场研究与发展前景报告》。同时,前瞻产业研究院提供产业大数据、产业规划、产业应用、产业园区规划、产业招商等解决方案。